決算 決算整理

目次

現金過不足の処理

帳簿上の現金残高 > 手持ち の場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金過不足 | 200 | 現金 | 200 |

↓

(A)200円の不足が交通費(費用)の「未」支払であった事が後で分かった場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 旅費交通費(費用) | 200 | 現金過不足 | 200 |

(B)そのまま決算整理する場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 雑損(費用) | 200 | 現金過不足 | 200 |

帳簿上の現金残高 < 手持ち の場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 200 | 現金過不足 | 200 |

↓

(A)200円の超過が受取手数料(収益)の未計上であった事が後で分かった場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金過不足 | 200 | 受取手数料(収益) | 200 |

(B)そのまま決算整理する場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金過不足 | 200 | 雑益(収益) | 200 |

貸倒引当金の設定

決算時、売掛金が残っている場合に行う費用計上

売掛金:1,000,000円、貸倒実績率:5% の場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入(費用) | 50,000 | 貸倒引当金 | 50,000 |

↓ (来期)

(A)貸し倒れ発生時 (貸倒引当金 < 売掛金:100,000円)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 貸倒損失(費用) |

50,000 50,000 |

売掛金 | 100,000 |

(B)貸し倒れ発生時 (貸倒引当金 > 売掛金:20,000円)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 20,000 | 売掛金 | 20,000 |

(C)貸し倒れ発生時 (貸倒引当金:0円 < 売掛金:100,000円)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒損失 | 100,000 | 売掛金 | 100,000 |

(D)決算整理時(貸し倒れ発生後の決算時)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 30,000 | 貸倒引当金 | 300,000 |

※貸倒引当金=売掛金×実質倒産率 の額まで一部または全額を補充する。

(E)決算整理時(貸倒引当金を減額する場合)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 10,000 | 貸倒引当金戻入 | 10,000 |

※売掛金が少ない、貸倒率が減った等

(F)貸倒処理済みの売掛金を回収した場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 20,000 | 償却債権取立益 | 20,000 |

消耗品の処理

購入時、「資産」として処理する場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品(資産) | 10,000 | 現金 | 10,000 |

↓

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費(費用) | 5,000 | 消耗品(資産) | 5,000 |

※計上した資産の内、使用した分だけ費用とする。

購入時、「費用」として処理する場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費(費用) | 10,000 | 現金 | 10,000 |

↓

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品(資産) | 5,000 | 消耗品費(費用) | 5,000 |

※計上した費用の内、残った分を資産とする。

有価証券の評価替え

有価証券:株式、国債、社債

購入時

1株10,000円の株式を10株、手数料:1,000円を現金で購入。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券(資産) | 101,000 | 現金 | 101,000 |

購入代価:100,000円

付随費用:1,000円

取得原価:101,000円

売却時

+-ゼロ時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 101,000 | 売買目的有価証券(資産) | 101,000 |

+時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 105,000 | 売買目的有価証券(資産) 有価証券売却益(収益) |

101,000 4,000 |

-時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 有価証券売却損(費用) |

101,000 4,000 |

売買目的有価証券(資産) | 105,000 |

決算時

購入時と決算時の評価額の差額だけを計上する。

+時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 1,000 | 有価証券評価益(収益) | 1,000 |

-時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券評価損(費用) | 1,000 | 売買目的有価証券 | 1,000 |

固定資産の減価償却

固定資産:長期に渡って使用する資産

土地、建物、備品(机・椅子・パソコン)、車両等

購入時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 車両 | 1,010,000 | 現金 | 1,010,000 |

購入代価:1,000,000円

付随費用:10,000円

取得原価:1,010,000円

売却時

+時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,050,000 | 車両 固定資産売却益 |

1,010,000 40,000 |

-時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 固定資産売却損 |

970,000 40,000 |

車両 | 1,010,000 |

決算時(直接法/間接法)

資産の使用分を費用として計上する際の減少させる対象

・資産そのものとするか(直接法)

・減価償却累計額とするか(間接法)

直接法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費(費用) | 100,000 | 車両 | 100,000 |

間接法

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費(費用) | 100,000 | 減価償却累計額 | 100,000 |

引出金の処理

期中に、私用でお店等のお金を使った場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 引出金 | 100,000 | 現金 | 100,000 |

↓

決算時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 100,000 | 引出金 | 100,000 |

売上原価の算定

仕入れ時に費用として計上した在庫(商品原価)を資産に再計上。

仕入時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 100,000 | 現金 | 100,000 |

↓

期末:決算時(半分が残っている場合)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越商品 | 50,000 | 仕入 | 50,000 |

棚卸し:在庫を数える事

期末商品棚卸高:棚卸しの結果により算出した期末の商品原価。

期首商品棚卸高:棚卸しの結果により算出した期首の商品原価。

↓

翌期首

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 50,000 | 繰越商品 | 50,000 |

費用と収益の繰延べ、見越し

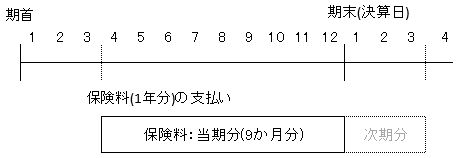

費用の繰延べ

支払った費用のうち、来期分を除く処理

※4月に費用として計上した保険料のうち、来期分(3ヶ月分)を除外する

保険料支払い時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保険料(費用) | 12,000 | 現金 | 12,000 |

↓

決算時(繰延べ)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払保険料(資産) | 3,000 | 保険料 | 3,000 |

※科目に応じて前払家賃、前払利息となる

↓

翌期首(再振替仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保険料 | 3,000 | 前払保険料 | 3,000 |

収益の繰延べ

当期に受け取った収益のうち、今期分を除く処理

不動産収入受取時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 12,000 | 受取地代(収益) | 12,000 |

↓

決算時(繰延べ)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取地代 | 3,000 | 前受地代(負債) | 3,000 |

※科目に応じて前受地代、前受利息となる

↓

翌期首(再振替仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前受地代 | 3,000 | 受取地代 | 3,000 |

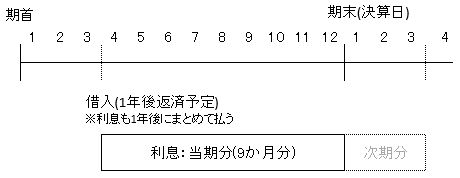

費用の見越し

来期に予定している支払のうち、今期分を処理

借り入れ時(1年後の利息:1,200円)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,000,000 | 借入金 | 1,000,000 |

↓

決算時(見越し)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息(費用) | 900 | 未払利息(負債) | 900 |

※科目に応じて未払地代、未払家賃となる

↓

翌期首(再振替仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払利息 | 900 | 支払利息 | 900 |

↓

支払い時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借入金 支払利息 |

1,000,000 1,200 |

現金 現金 |

1,000,000 1,200 |

収益の見越し

来期に予定している収益のうち、今期分を処理

貸し付け時(1年後の利息:1,200円)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸付金(資産) | 1,000,000 | 現金 | 1,000,000 |

↓

決算時(見越し)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収利息(資産) | 900 | 受取利息(収益) | 900 |

※科目に応じて未収地代、未収家賃となる

↓

翌期首(再振替仕訳)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | 900 | 未収利息 | 900 |

↓

受け取り時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 現金 |

1,000,000 1,200 |

貸付金 受取利息 |

1,000,000 1,200 |