簿記②5つのグループにおける仕訳

5つのグループにおける仕訳方法

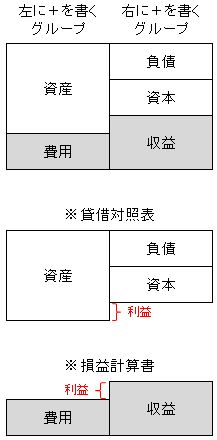

それぞれ「+」を左側に記入するか、右側に記入するかが決まっている。

(1)資産

左側(借方)に「増加」分を記入

1,000円のトマトを仕入れ、

1,000円の現金を支払った場合、

仕訳

仕入(トマト) 1,000 | 現金 1,000

(2)負債

右側(貸方)に「増加」分を記入(※(1)資産の反対)

仕訳

現金 1,000 | 借入 1,000

(3)純資産(資本)

(2)と同じく右側(貸方)に「増加」分を記入(※(1)資産の反対)

純資産の仕訳はほぼ無いので省略

(4)収益

右側(貸方)に「増加」分を記入(※(1)資産の反対)

※(1)資産の増加は左側なので資産の増加原因となる収益は右側となる。

商品を3,000で販売、現金を受け取った場合。

仕訳

現金 3,000 | 売上 3,000

(5)費用

左側(借方)に「増加」分を記入(※(4)収益の反対)

広告宣伝費1,000円を現金で払った場合

仕訳

広告宣伝費 1,000 | 現金 1,000