世界一やさしい会計の本です 重要指標

自己資本比率

総資産における、地保資本の割合。

会社の安全性を表す。

70%以上が理想。40%以上で倒産しにくいと言われる。

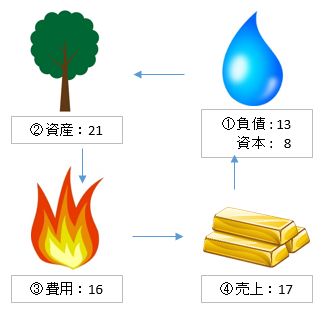

(単位:兆円)

資金源=資本 + 負債

資本:資本金等。返済なし。(別名:自己資本、株主資本、純資産)

負債:借入金等。返済あり。(別名:他人資本)

自己資本比率 = 資本 ÷ 資金源

自己資本比率 = 8 ÷ (13+8)

自己資本比率 = 38%

ROA

Rate Of Return on asset

総資本利益率

総資産に対して、どれだけ利益を生み出しているか?の割合。

業種によって目安は異なるが1~3%が平均。

(単位:兆円)

利益 = 売上 - 費用

総資本利益率 = 利益 ÷ 資産

総資本利益率 = (17-16) ÷ 21

総資本利益率 = 4.8%

売上高増加率

昨年に対する今年の売上高の増加割合。

別名:増収率

会社の成長度合が分かる。

売上(昨年):15

売上(今年):16

売上高増加率 = (今年売上 - 昨年売上) ÷ 昨年売上

売上高増加率 = (16-15) ÷ 15

売上高増加率 = 6.6%

利益増加率

昨年に対する今年の利益の増加割合。

別名:増益率

会社の成長度合が分かる。

利益(昨年):0.6

利益(今年):1.0

利益増加率 = (今年利益 - 昨年利益) ÷ 昨年利益

利益増加率 = (1.0-0.6) ÷ 1.0

利益増加率 = 66.7%

売上と利益

増収増益

売上:増 = 商品力・販売力の増加

利益:増 = 資本・資産の増加

減収減益

売上:減 = 商品力・販売力の低下

利益:減 = 資本・資産の低下

増収減益

売上:増 = 商品力・販売力の増加

利益:減 = 資本・資産の低下

費用が増えている事が要因。

減収増益

売上:減 = 商品力・販売力の低下

利益:増 = 資本・資産の増加

費用が減っている事が要因。

材料、人件費の削減等(リストラ)をするとこうなる。

一方、

商品の販売額を値上げ

→ 売上減

→ 商品製造に必要な費用(人件費、材料)減=利益:憎

→ 時間や品質の改善

という様な、良い減収増益もある。